2016-2022年中国工业机器人市场深度调查及投资前景预测

引言

工业机器人作为“制造业皇冠顶端的明珠”,是衡量一个国家科技创新和高端制造业水平的重要标志。自2013年中国成为全球最大的工业机器人市场以来,行业一直保持着高速增长的态势。本报告基于中国产业信息网及相关市场调查数据,旨在对2016年至2022年间中国工业机器人市场的供需格局、技术发展、竞争态势及投资前景进行深度剖析与前瞻性预测。

一、 市场发展回顾与现状 (2016-2019)

1. 市场规模的爆发式增长

2016年至2019年,是中国工业机器人市场经历“黄金发展期”的阶段。在《中国制造2025》等国家战略的强力驱动下,制造业转型升级需求迫切,叠加劳动力成本持续上升,“机器换人”浪潮席卷汽车、电子、金属加工、食品饮料等多个行业。中国连续多年稳居全球工业机器人销量与保有量第一。

2. 需求结构多元化

传统上,汽车制造业是工业机器人的最大应用领域。在此期间,以3C(计算机、通信和消费电子)行业为代表的通用制造业需求迅速崛起,成为市场增长的新引擎。在物流、光伏、家电等行业的渗透率也显著提升,市场应用从“汽车独大”向“多点开花”转变。

3. 国产化进程初步启动

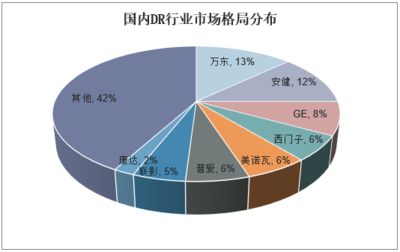

尽管“四大家族”(发那科、安川、库卡、ABB)等外资品牌仍占据市场主导地位,但以新松、埃斯顿、埃夫特、新时达等为代表的国产机器人厂商在技术研发、市场开拓和产业链整合上取得长足进步,国产机器人的市场占有率开始稳步提升。

二、 市场深度调整与转型 (2020-2022)

1. 短期冲击与韧性显现

2020年初,新冠疫情对全球经济造成冲击,中国工业机器人产销量在短期内出现下滑。但随着中国率先实现复工复产,以及疫情催生的无人工厂、柔性制造等需求,市场在下半年快速反弹,展现出强大的产业韧性。

2. 技术升级与智能化演进

市场增长动力从过去的“量增”逐步转向“质升”。协作机器人、SCARA机器人等轻型化、柔性化产品需求旺盛。工业机器人正与人工智能、物联网、5G等技术深度融合,从传统的“自动化设备”向具备感知、决策和执行能力的“智能终端”演进。

3. 产业链竞争加剧与国产替代加速

核心零部件(如控制器、伺服系统、减速器)的国产化取得关键突破,降低了国产整机的成本,提升了竞争力。在新能源(锂电、光伏)、半导体等新兴战略领域,国产机器人凭借快速响应、定制化服务和性价比优势,抢占市场份额,国产替代进入加速通道。

三、 市场竞争格局分析

1. 市场主体分层明显

市场呈现清晰的梯队格局:第一梯队为技术、品牌和市场份额全面领先的国际巨头;第二梯队为在细分领域或特定产品上有较强竞争力的国产头部企业;第三梯队为数量众多的中小型系统集成商和新兴机器人公司,竞争激烈。

2. 竞争焦点转移

竞争已从单纯的价格和硬件性能,扩展至软件算法、行业解决方案、全生命周期服务以及生态构建能力。提供“机器人+”的整体智能化解决方案成为核心竞争力。

四、 投资前景预测与建议

1. 市场前景展望

中长期来看,中国工业机器人市场增长的基本面依然牢固。驱动因素包括:

- 政策持续加码:制造业高质量发展、专精特新企业培育等政策提供长期支持。

- 下游需求强劲:新能源汽车、储能、光伏、医疗器械等新兴行业自动化需求旺盛。

- 技术迭代推动:AI大模型与机器人结合,有望开启智能化新篇章,创造颠覆性应用场景。

预计未来市场将保持中高速增长,结构进一步优化,高端化、智能化产品占比将持续提升。

2. 投资机会与风险提示

投资机会聚焦于:

- 核心零部件突破者:在精密减速器、高性能伺服系统等“卡脖子”环节实现技术自主和批量供货的企业。

- 细分领域龙头:在新能源、半导体、仓储物流等高速增长赛道深度布局,具备成熟解决方案和客户基础的厂商。

- 技术创新先锋:在协作机器人、移动机器人(AMR)、机器视觉与AI融合等前沿方向具有独特技术优势的公司。

风险提示:

- 宏观经济波动导致制造业资本开支放缓的风险。

- 技术迭代迅速带来的研发与产品落地的风险。

- 行业竞争持续加剧,价格压力可能影响企业盈利能力的风险。

- 国际贸易环境变化对供应链及市场的影响。

结论

2016至2022年,中国工业机器人市场经历了从高速扩张到高质量发展的重要转型。市场在规模壮大的内涵不断丰富,国产力量迅速崛起。在技术创新与产业升级的双轮驱动下,中国工业机器人市场潜力巨大,投资前景广阔,但机遇与挑战并存。投资者需深度洞察技术趋势与市场动态,聚焦具备核心技术、深刻行业理解和强大生态整合能力的优质标的,以把握智能制造时代的投资脉搏。

如若转载,请注明出处:http://www.chaozhix.com/product/9.html

更新时间:2026-06-19 13:38:57